財務諸表ノートシェア")

テレビ事業を持つ親会社のBS比較(日テレ、TBS、フジ、テレ朝、テレビ東京)。フジは、不動産の会社なのか? [著者ID: 10]

株価は、企業の将来価値を反映する指標と言われ、将来価値の期待値と表現される。

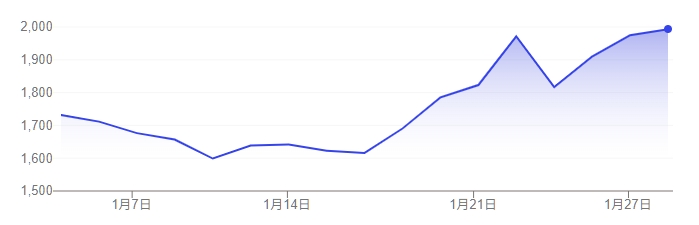

視聴率が悪いことに加え、今回、ガバナンスが効いていないこと、コンプライアンスに問題があることなどを露呈して、多くのマイナス材料が出たフジテレビの親会社フジ・メディア・ホールディングスの株価は、普通に考えると下落しそうだ。

しかし、実際には、直近の株価を見ると、上昇傾向である。

株価は、将来価値の期待値ということを考えると、フジ・メディア・ホールディングスの将来価値の期待値が大きくなったということでしょう。

これは、なぜでしょうか。

フジの経営陣の刷新等で、企業風土がこの機会に改善することが期待されてということでしょうか?

ネットの情報を探索していると、フジのPBR(株価純資産倍率)が低く、不動産の会社だからという話が出てきました。

そこで、今回は、テレビ事業を行っている会社(日テレ、TBS、フジ、テレ朝、テレビ東京の親会社)のBSを比較してみましょう。

財務諸表ノートシェア") 凡例

凡例

5社のビジュアル財務諸表を見ると、深緑の有形固定資産の割合が、確かに、フジ・メディア・ホールディングスが大きいのが一見してわかる。また、有利子負債の割合が他社に比べて大きいことも一見してわかる。

インターネットの情報で、フジ・メディア・ホールディングスのPBRが低いというので、5社と株価とPBRを比較してみた(2025年1月28日13時30分ごろの情報)。

日テレ

株価 2,786 円、PBR 0.73倍

TBS

株価 3,150 円、PBR 0.86倍

テレ朝

株価 2,369 円、PBR 0.56倍

フジ

株価 1,975 円、PBR 0.48倍

テレ東

株価 3,145 円、PBR 0.86倍

確かに、フジのPBRは際立って低い。

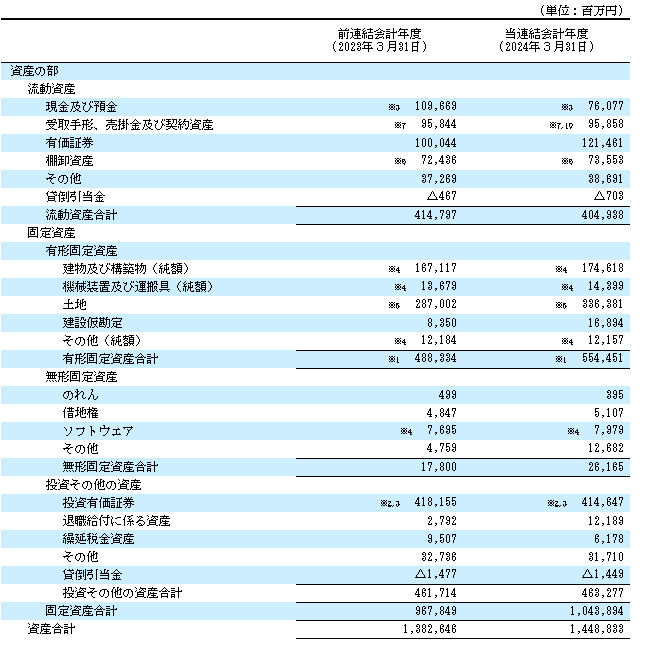

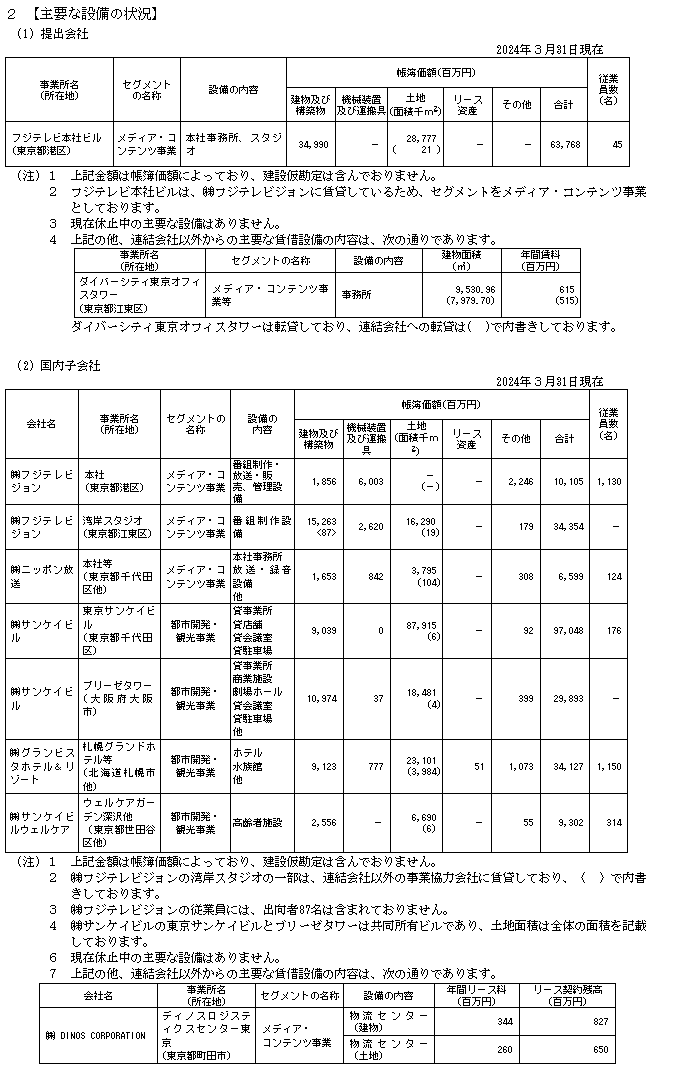

次に、有価証券報告書の中から、「連結財務諸表の資産」と「主要な設備の状況」を見てみる。

----- ここから「連結財務諸表の資産」 -----

----- ここまで「連結財務諸表の資産」 -----

----- ここから「主要な設備の状況」 -----

----- ここまで「主要な設備の状況」 -----

不動産の帳簿価額とあるので、不動産を購入したときの取得価格で計上していそうだ。

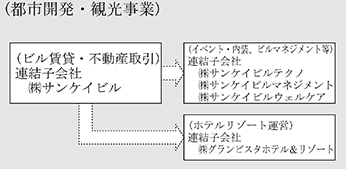

この中で知りたくなるのは、都市開発・観光事業をやっているサンケイビルの事業の詳細だ。

連結のBS/PLの注釈に下記の記述があった。

----- ここから「都市開発・観光事業について」 -----

「都市開発・観光事業」では、ビル賃貸、不動産取引などの「都市開発事業」、ホテルリゾート運営などの「観光事業」を営んでおります。

①都市開発事業

分譲マンションや投資家向け不動産商品等の不動産販売に関しては、顧客に物件を引き渡した時点で当該資産に対する支配が顧客に移転し、履行義務が充足されると判断していることから、当該時点で収益認識しています。

オフィスビル等の不動産賃貸に関しては、リース会計基準等に従い、契約期間に亘って収益を認識しております。

②観光事業

ホテルリゾート等の運営を行う観光事業では、顧客がホテル及び海洋レジャー施設等を利用し、サービスの提供が完了した時点で、履行義務が充足されると判断していることから、当該時点で収益認識しています。

----- ここまで「都市開発・観光事業について」 -----

また、都市開発・観光事業を行っている企業は、

・ビル賃貸・不動産取引

㈱サンケイビル

・イベント・内装、ビルマネジメント等

㈱サンケイビルテクノ

㈱サンケイビルマネジメント

㈱サンケイビルウェルケア

・ホテルリゾート運営

㈱グランビスタホテル&リゾート

である。

詳細があまりよくわからなかったので、サンケイビルのホームページを見てみる。

グランビスタホテル&リゾートの事業には、鴨川シーワールドも入っており、ちょっと驚いた。それだけでなく、2024年6月に神戸須磨シーワールドもオープンしており、事業を拡大していっているようだ。

直近の事業のトピックとしては、下記の資料を見ると詳しくわかる。

https://www.sankeibldg.co.jp/files/240521_SBCtopics_.pdf

サンケイビルとグランビスタホテル&リゾートは、別会社のようであるが、その関係がどうなっているのかよくわからなかったが、有価証券報告書にある事業系統図によると組織としては下記のようになっている。

テレビ局を持つ5社の主要事業を見てみると、日テレ、TBSは、フジ・メディア・ホールディングスの3社で不動産事業が出てくる。フジ・メディア・ホールディングスの有価証券報告書では、不動産事業(都市開発・観光事業)が主要事業のうち2番目に出てくることから、会社の中の事業の位置付けが、他社に比べて上であると言える。これに加えて、前のノートで調べた通り、サンケイビルは、売上高こそフジテレビの約3分の1だが、純利益でみると、フジテレビ36億の3倍超の116億円を稼ぎ出しているのも踏まえると、なるほど、フジ・メディア・ホールディングスは、不動産の会社と言われているのも納得できる。

ただ、売上規模や従業員数などを見ても、フジ・メディア・ホールディングス=不動産の会社というのは、少し無理がありそう。

色々な側面を考慮して、もし、フジ・メディア・ホールディングスの経営者だったら、どうすべきか。

追い込まれている現状では、なかなか難しいが、これを考えることは、良いケーススタディになりそうだ。

■ 日テレ

(1) メディア・コンテンツ事業

テレビ番組を企画制作、テレビ広告枠の販売、コンテンツの配信及びライセンス、テレビ放送、ラジオ放送、アニメーション制作、映画製作、インターネット広告事業、動画配信事業、ITサービス事業、インターネット配信及びWebソリューション事業、イベントの企画運営、ミュージアムの企画運営、イベント・美術展の開催並びにリテール事業、オリジナル商品の企画及び広告・マーケティング事業、番組キャラクターグッズ等の企画販売等

(2) 生活・健康関連事業

総合スポーツクラブ等の運営事業

(3) 不動産関連事業

オフィス・商業テナント及び土地の賃貸、ビルマネジメント、建物の設備・警備・清掃及び太陽光発電事業等

(4) その他

人材派遣、エネルギー供給、人材育成事業等

■ TBS

(1) メディア・コンテンツ事業

・放送関連事業 放送、番組制作、映像技術、美術制作、VFX、音声技術、照明技術、カメラ取材、映像投資、調査・研究等

・各種催物、ビデオソフト等の企画・制作事業、CS事業、コンピュータソフト企画・開発、映像・音声ソフト制作・販売・配信事業、各種催物、番組販売、ビデオソフト制作・販売、アニメ・マンガの企画・制作、音楽ソフト企画・制作等

(2) ライフスタイル事業

・ 通信販売、雑貨小売、化粧品製造・販売、知育・教育事業等

(3) 不動産・その他事業

・不動産賃貸・保守及びサービス事業、スタジオ管理、冷暖房管理、駐車場管理、機材リース、保険代理、不動産賃貸等

■ テレ朝

(1) テレビ放送事業

テレビ番組の制作及び放送

(2) インターネット事業

インターネットを利用した広告付動画配信や動画配信コンテンツの制作及び権利許諾等

(3) ショッピング事業

テレビ通販番組やECサイトにおける通信販売

(4) その他事業

音楽出版事業、イベント事業、機器販売・リース事業、出資映画事業等

■ テレ東

(1) 地上波・BS放送事業

地上波・BS放送事業

(2) アニメ・配信事業

ライツ事業、その他アニメ・配信事業

(3) ショッピング・その他事業

ショッピング・その他事業